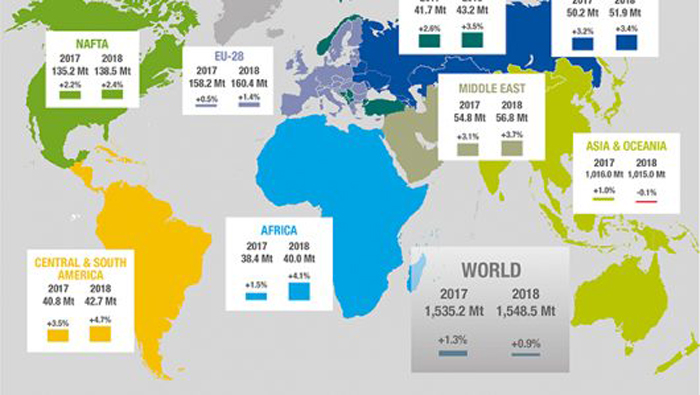

Tổng quan thị trường thép toàn cầu tháng 8/2017

- Thứ sáu - 29/09/2017 23:12

- In ra

- Đóng cửa sổ này

Những thông tin tổng quan về thị trường thép toàn cầu tháng 8/2017 theo đánh giá của Hiệp hội thép thế giới (Worldsteel).

Triển vọng

Các nhà máy thép dẹt Châu Âu được cho là sẽ tăng giá chào hàng lên tới €40/tấn trong những tuần tới do những thành phần tham gia thị trường quay trở lại từ khoảng thời gian kỳ nghỉ hè.

Các hoạt động ở thị trường thép dài phía tây bắc Châu Âu vẫn hạn chế với nhiều thành phần thị trường vắng mặt. Tuy nhiên, chào hàng tiếp tục tăng với các nhà máy viện dẫn chi phí đầu vào tăng cao do thị trường thép phế toàn cầu tăng.

Giá phế liệu Thổ Nhĩ Kỳ đạt mức cao kỷ lục trong 5 năm qua, dự kiến sẽ đẩy giá phế liệu Mỹ tăng. Nhu cầu thép thanh trong nước đã khiến tiêu thụ phế liệu tăng, nhưng giá xuất xưởng ở thị trường Thổ Nhĩ Kỳ bắt đầu giảm trong nửa cuối tháng 8. Giá chào phôi thép từ các nhà máy CIS tiếp tục tăng, hỗ trợ thị trường phế liệu.

Mùa lễ hội của Ấn Độ bắt đầu trong tháng 9 và kéo dài đến cả tháng. Điều này được cho là sẽ làm giảm thêm nhu cầu trong nước, và trong khi mức sử dụng của nhà máy có thể bị giảm lại trong khoảng thời gian đó, Ấn Độ có thể phải trông cậy vào các cơ hội xuất khẩu khi mà thị trường trở lại hết tốc độ trong tháng 10.

Với giá thép thanh trong nước Trung Quốc đạt mức cao nhất trong 5 năm 4.090-4.100 NDT/tấn ($614-615/tấn) trong cuối tháng 8, khó để xem giá sẽ tăng hơn nữa như thế nào trong tháng tới. Nhưng dường như có đủ đà trong thị trường thép tương lai và giá phôi thép do vấn đề cắt giảm sản lượng mùa đông khiến giá thép tiếp tục tăng lên. Về xuất khẩu, giá chào hàng cao hơn có thể sẽ gặp phải kháng cự từ người mua ở Châu Á, họ có thể sẽ chuyển sang các nhà cung cấp khác.

Giá quặng sắt sẽ tiếp tục tăng theo giá thép, với khả năng nhiều dao động trong tháng tới. Trong tháng 8, theo Platts quặng cám 62% Fe từ thấp tăng lên mức cao $70/tấn CFR, và điều này có thể sẽ tiếp diễn trong tháng 9. Nhìn chung, giá sẽ được hỗ trợ tốt và gần tới mức $80/tấn.

Về sản phẩm thép dài

Các thị trường thép thanh lớn đều mạnh mẽ trong tháng 7 và trong nửa đầu tháng 8, với giá tốt nhận thấy ở Thổ Nhĩ Kỳ và Trung Quốc do nguồn cung trong nước khan hiếm và nhu cầu tăng mạnh. Đà tăng ở Trung Quốc và giá phế liệu, phôi thép tăng ở Thổ Nhĩ Kỳ sẽ nhận thấy giá thép thanh được hỗ trợ tốt trong tháng tới. Tại Châu Âu, các nhà máy đã cố gắng nâng giá thép thanh do giá phế liệu tăng cao nhưng do mùa kỳ nghỉ hè đỉnh điểm nên thị trường không mấy tích cực. Hoạt động thu mua sẽ trở lại từ đầu tháng 9 khi thị trường quay trở lại.

Tại Trung Quốc, giá thép thanh trong nước bình quân là 3.824 NDT/tấn ($574/tấn) trong tháng 7, tăng 5% so với tháng 6, trước khi tăng lên 4.065 NDT/tấn ($609/tấn) trong nửa đầu tháng 8. Trung Quốc tiếp tục được lợi từ chương trình xóa bỏ công suất lò cảm ứng nhưng nó không chỉ đơn thuần là câu chuyện nguồn cung do nhu cầu từ ngành xây dựng cũng mạnh mẽ. Mặc dù nỗ lực hạ nhiệt lĩnh vực bất động sản trong nước, giá nhà ở vẫn tăng lên ở 54 trong số 70 tỉnh thành trong tháng 7.

Các nhà thương mại ở Bắc Kinh không sẵn sàng hạ giá để tăng bán hàng trong khi thị trường trong nước rất sôi nổi, và các nhà máy đang giữ sản xuất mức cao. Tồn kho thép thanh nhìn chung vẫn thấp nhưng đã tăng lên trong những tuần gần đây, đạt 4,4 triệu tấn tại các thành phố lớn của Trung Quốc trong tuần thứ 3 của tháng 8, tăng 2,7% so với cùng kỳ năm trước. Đây có thể là biểu thị của sản lượng thép cao và hoạt động xây dựng chậm lại trong thời gian nắng nóng nhất năm.

Châu Á nhập khẩu đạt mức cao nhất 4 năm

Giá thép thanh giao đường biển Châu Á trong tháng 8 đạt mức cao nhất 4 năm qua do các nhà máy và các nhà thương mại Trung Quốc đã nâng chào giá cùng với giá trong nước tăng. Do khan hiếm chào hàng của Trung Quốc và từ Ấn Độ, Nga, các nhà đầu cơ tại Hồng Kong cho rằng giá chào hàng sẽ đạt $570-580/tấn CFR trong tương lai gần, tương đương với $560-570/tấn FOB Trung Quốc. Giá thép thanh Đông Á bình quân là $486/tấn CFR trong tháng 7, tăng từ $444/tấn trong tháng 6, và tăng lên bình quân $531/tấn trong nửa đầu tháng 8.

Về cuộn (Coil)

Giá cuộn cán nóng châu Á đầu tháng 8 đạt mức cao nhất trong 4 năm qua, được thúc đẩy bởi thị trường trong nước Trung Quốc mạnh mẽ. Các thị trường Mỹ và châu Âu vẫn dịu lắng trong kỳ nghỉ hè nhưng các nhà máy đã bắt đầu nâng giá cuộn trong tháng 8 để vượt qua giá phế liệu tăng cao.

Tại Trung Quốc, các nhà máy đang hưởng khoảng cách giá thép (giá thép thành phẩm – chi phí đầu vào quặng sắt và than luyện cốc) đối với HRC xuất khẩu là khoảng trên $300/tấn trong đầu tháng 8, trong khi khoảng cách giá HRC Asean tăng lên tới gần $300/tấn trong tháng 7, theo số liệu của Platts. Giá HRC trong nước bình quân là 3.713 NDT/tấn ($556/tấn) trong tháng 7, tăng 12% so với tháng 6 trước khi tăng mạnh lên 4.015 NDT/tấn trong nửa đầu tháng 8.

Đầu tháng 8, khách hàng nước ngoài tích cực bổ sung kho hàng phòng khi giá tiếp tục tăng cao, với các nhà máy Việt Nam tìm kiếm nguồn nguyên vật liệu từ bất kỳ các nhà cung cấp nào ở mức giá khoảng $545/tấn CFR Việt Nam đối với cuộn SAE. Vào giữa tháng 8, có nhiều hơn sự kháng cự từ người mua đối với chào hàng của Trung Quốc giá $560/tấn FOB cho HRC SS400. Khách hàng Việt Nam – thị trường xuất khẩu thép lớn thứ 2 của Trung Quốc, sau Hàn Quốc – cho biết họ đã đủ kho hàng và đợi giá quay trở lại mức $540-550/tấn.

Tại Mỹ, nửa cuối năm nay không nhận thấy mạnh mẽ như dự kiến, và giá cuộn có thể bị chèn ép giữa giá phế liệu cao và nhu cầu sản xuất ít –kết hợp bởi sự không chắc chắn xung quanh việc điều tra Mục 232 đang chờ xử lý.

Giữa tháng 8, các nhà máy bao gồm Nucor và ArcelorMittal Mỹ đã nâng giá thép tấm mỏng thêm $30/tấn ngắn để vượt qua giá phế liệu cao, giá chào HRC ở mức $645-680/tấn ngắn.

Về thép tấm (Plate)

Giá thép tấm thương phẩm nhìn chung tăng trong đầu tháng 8, được hỗ trợ bởi giá thép và nguyên liệu thô tăng trên toàn thế giới. Giá xuất khẩu thép tấm nặng nguồn gốc Trung Quốc tiếp tục tăng tháng thứ 3 liên tiếp trong suốt tháng 7, với giá trong nước tăng được nhận thấy như là dẫn dắt chính.

Thị trường Đông Á tăng hơn so với tháng trước do giá chào hàng tăng, nhưng nhu cầu vẫn chậm. Phản ánh nhu cầu suy yếu ở Hàn Quốc đối với thép tấm Trung Quốc, trong suốt nửa đầu năm nay Hàn Quốc nhập khẩu thép tấm cacbon trung bình và nặng của Trung Quốc giảm 51,5% so với năm trước đạt 339.000 tấn.

Trong đầu tháng 8, thị trường thép tấm Châu Âu bắt đầu hạ nhiệt trong mùa hè, trong khi các nhà máy vẫn giữ giá chào hàng cao. Hầu hết các nguồn tin dự đoán nhu cầu tăng trong tháng 9 khi người mua quay trở lại.

Quặng sắt được hỗ trợ bởi lãi sản xuất thép tăng

Giá quặng sắt tăng về hướng $80/tấn CFR trong tháng 8 do sản lượng và giá thép tăng mạnh ở Trung Quốc, được hỗ trợ bởi lãi sản xuất thép của Trung Quốc đạt mức cao nhất 3 năm qua. Giá than luyện cốc tăng có thể sẽ thúc đẩy nhu cầu quặng chất lượng cao hơn.

Trên cơ sở là có nhiều thành khoản ở Trung Quốc, với Bắc Kinh thiết lập để giữ nền kinh tế mạnh mẽ trước thềm Đại hội Đảng lần thứ 19 vào tháng 10 tới, giá thép và quặng sắt sẽ được hỗ trợ tốt trong những tháng tới. Việc giảm phát thải để đảm bảo bầu không khí trong lành hơn trong tháng 10 chắc chắn sẽ gây những đột biến khác trong thời gian tới.

Về cuối năm, sự quan tâm sẽ chuyển sang việc bổ sung kho hàng thời gian Tết, và nếu Bắc Kinh thực hiện cắt giảm sản lượng thép qua mùa đông, giá thép rồi thì giá quặng sắt sẽ có sự hỗ trợ mạnh mẽ. Tại thời điểm này trong năm, dễ dàng nhận thấy giá tăng hơn là giảm.

Các kho cảng quặng sắt chưa giảm từ mức cao khoảng 130 triệu tấn, nhưng nhiều nguyên liệu loại chất lượng thấp hơn, tồn kho cảng đang có ít ảnh hưởng, đặc biệt là khi tình hình thị trường thép sôi nổi.

Theo Platts, chỉ số quặng 62% Fe bình quân là $73,5/tấn CFR tính cho tới thời điểm tháng 8 năm nay, và hiện quay trở lại mức hồi đầu năm 2017 sau nhiều biến động. Dự báo giá quặng sắt đạt $66,7/tấn CFR trong năm 2017 và $58/tấn CFR trong năm 2018.

Các nhà máy thép dẹt Châu Âu được cho là sẽ tăng giá chào hàng lên tới €40/tấn trong những tuần tới do những thành phần tham gia thị trường quay trở lại từ khoảng thời gian kỳ nghỉ hè.

Các hoạt động ở thị trường thép dài phía tây bắc Châu Âu vẫn hạn chế với nhiều thành phần thị trường vắng mặt. Tuy nhiên, chào hàng tiếp tục tăng với các nhà máy viện dẫn chi phí đầu vào tăng cao do thị trường thép phế toàn cầu tăng.

Giá phế liệu Thổ Nhĩ Kỳ đạt mức cao kỷ lục trong 5 năm qua, dự kiến sẽ đẩy giá phế liệu Mỹ tăng. Nhu cầu thép thanh trong nước đã khiến tiêu thụ phế liệu tăng, nhưng giá xuất xưởng ở thị trường Thổ Nhĩ Kỳ bắt đầu giảm trong nửa cuối tháng 8. Giá chào phôi thép từ các nhà máy CIS tiếp tục tăng, hỗ trợ thị trường phế liệu.

Mùa lễ hội của Ấn Độ bắt đầu trong tháng 9 và kéo dài đến cả tháng. Điều này được cho là sẽ làm giảm thêm nhu cầu trong nước, và trong khi mức sử dụng của nhà máy có thể bị giảm lại trong khoảng thời gian đó, Ấn Độ có thể phải trông cậy vào các cơ hội xuất khẩu khi mà thị trường trở lại hết tốc độ trong tháng 10.

Với giá thép thanh trong nước Trung Quốc đạt mức cao nhất trong 5 năm 4.090-4.100 NDT/tấn ($614-615/tấn) trong cuối tháng 8, khó để xem giá sẽ tăng hơn nữa như thế nào trong tháng tới. Nhưng dường như có đủ đà trong thị trường thép tương lai và giá phôi thép do vấn đề cắt giảm sản lượng mùa đông khiến giá thép tiếp tục tăng lên. Về xuất khẩu, giá chào hàng cao hơn có thể sẽ gặp phải kháng cự từ người mua ở Châu Á, họ có thể sẽ chuyển sang các nhà cung cấp khác.

Giá quặng sắt sẽ tiếp tục tăng theo giá thép, với khả năng nhiều dao động trong tháng tới. Trong tháng 8, theo Platts quặng cám 62% Fe từ thấp tăng lên mức cao $70/tấn CFR, và điều này có thể sẽ tiếp diễn trong tháng 9. Nhìn chung, giá sẽ được hỗ trợ tốt và gần tới mức $80/tấn.

Về sản phẩm thép dài

Các thị trường thép thanh lớn đều mạnh mẽ trong tháng 7 và trong nửa đầu tháng 8, với giá tốt nhận thấy ở Thổ Nhĩ Kỳ và Trung Quốc do nguồn cung trong nước khan hiếm và nhu cầu tăng mạnh. Đà tăng ở Trung Quốc và giá phế liệu, phôi thép tăng ở Thổ Nhĩ Kỳ sẽ nhận thấy giá thép thanh được hỗ trợ tốt trong tháng tới. Tại Châu Âu, các nhà máy đã cố gắng nâng giá thép thanh do giá phế liệu tăng cao nhưng do mùa kỳ nghỉ hè đỉnh điểm nên thị trường không mấy tích cực. Hoạt động thu mua sẽ trở lại từ đầu tháng 9 khi thị trường quay trở lại.

Tại Trung Quốc, giá thép thanh trong nước bình quân là 3.824 NDT/tấn ($574/tấn) trong tháng 7, tăng 5% so với tháng 6, trước khi tăng lên 4.065 NDT/tấn ($609/tấn) trong nửa đầu tháng 8. Trung Quốc tiếp tục được lợi từ chương trình xóa bỏ công suất lò cảm ứng nhưng nó không chỉ đơn thuần là câu chuyện nguồn cung do nhu cầu từ ngành xây dựng cũng mạnh mẽ. Mặc dù nỗ lực hạ nhiệt lĩnh vực bất động sản trong nước, giá nhà ở vẫn tăng lên ở 54 trong số 70 tỉnh thành trong tháng 7.

Các nhà thương mại ở Bắc Kinh không sẵn sàng hạ giá để tăng bán hàng trong khi thị trường trong nước rất sôi nổi, và các nhà máy đang giữ sản xuất mức cao. Tồn kho thép thanh nhìn chung vẫn thấp nhưng đã tăng lên trong những tuần gần đây, đạt 4,4 triệu tấn tại các thành phố lớn của Trung Quốc trong tuần thứ 3 của tháng 8, tăng 2,7% so với cùng kỳ năm trước. Đây có thể là biểu thị của sản lượng thép cao và hoạt động xây dựng chậm lại trong thời gian nắng nóng nhất năm.

Châu Á nhập khẩu đạt mức cao nhất 4 năm

Giá thép thanh giao đường biển Châu Á trong tháng 8 đạt mức cao nhất 4 năm qua do các nhà máy và các nhà thương mại Trung Quốc đã nâng chào giá cùng với giá trong nước tăng. Do khan hiếm chào hàng của Trung Quốc và từ Ấn Độ, Nga, các nhà đầu cơ tại Hồng Kong cho rằng giá chào hàng sẽ đạt $570-580/tấn CFR trong tương lai gần, tương đương với $560-570/tấn FOB Trung Quốc. Giá thép thanh Đông Á bình quân là $486/tấn CFR trong tháng 7, tăng từ $444/tấn trong tháng 6, và tăng lên bình quân $531/tấn trong nửa đầu tháng 8.

Về cuộn (Coil)

Giá cuộn cán nóng châu Á đầu tháng 8 đạt mức cao nhất trong 4 năm qua, được thúc đẩy bởi thị trường trong nước Trung Quốc mạnh mẽ. Các thị trường Mỹ và châu Âu vẫn dịu lắng trong kỳ nghỉ hè nhưng các nhà máy đã bắt đầu nâng giá cuộn trong tháng 8 để vượt qua giá phế liệu tăng cao.

Tại Trung Quốc, các nhà máy đang hưởng khoảng cách giá thép (giá thép thành phẩm – chi phí đầu vào quặng sắt và than luyện cốc) đối với HRC xuất khẩu là khoảng trên $300/tấn trong đầu tháng 8, trong khi khoảng cách giá HRC Asean tăng lên tới gần $300/tấn trong tháng 7, theo số liệu của Platts. Giá HRC trong nước bình quân là 3.713 NDT/tấn ($556/tấn) trong tháng 7, tăng 12% so với tháng 6 trước khi tăng mạnh lên 4.015 NDT/tấn trong nửa đầu tháng 8.

Đầu tháng 8, khách hàng nước ngoài tích cực bổ sung kho hàng phòng khi giá tiếp tục tăng cao, với các nhà máy Việt Nam tìm kiếm nguồn nguyên vật liệu từ bất kỳ các nhà cung cấp nào ở mức giá khoảng $545/tấn CFR Việt Nam đối với cuộn SAE. Vào giữa tháng 8, có nhiều hơn sự kháng cự từ người mua đối với chào hàng của Trung Quốc giá $560/tấn FOB cho HRC SS400. Khách hàng Việt Nam – thị trường xuất khẩu thép lớn thứ 2 của Trung Quốc, sau Hàn Quốc – cho biết họ đã đủ kho hàng và đợi giá quay trở lại mức $540-550/tấn.

Mỹ cho thấy dấu hiệu suy yếu

Tại Mỹ, nửa cuối năm nay không nhận thấy mạnh mẽ như dự kiến, và giá cuộn có thể bị chèn ép giữa giá phế liệu cao và nhu cầu sản xuất ít –kết hợp bởi sự không chắc chắn xung quanh việc điều tra Mục 232 đang chờ xử lý.

Giữa tháng 8, các nhà máy bao gồm Nucor và ArcelorMittal Mỹ đã nâng giá thép tấm mỏng thêm $30/tấn ngắn để vượt qua giá phế liệu cao, giá chào HRC ở mức $645-680/tấn ngắn.

Về thép tấm (Plate)

Giá thép tấm thương phẩm nhìn chung tăng trong đầu tháng 8, được hỗ trợ bởi giá thép và nguyên liệu thô tăng trên toàn thế giới. Giá xuất khẩu thép tấm nặng nguồn gốc Trung Quốc tiếp tục tăng tháng thứ 3 liên tiếp trong suốt tháng 7, với giá trong nước tăng được nhận thấy như là dẫn dắt chính.

Thị trường Đông Á tăng hơn so với tháng trước do giá chào hàng tăng, nhưng nhu cầu vẫn chậm. Phản ánh nhu cầu suy yếu ở Hàn Quốc đối với thép tấm Trung Quốc, trong suốt nửa đầu năm nay Hàn Quốc nhập khẩu thép tấm cacbon trung bình và nặng của Trung Quốc giảm 51,5% so với năm trước đạt 339.000 tấn.

Trong đầu tháng 8, thị trường thép tấm Châu Âu bắt đầu hạ nhiệt trong mùa hè, trong khi các nhà máy vẫn giữ giá chào hàng cao. Hầu hết các nguồn tin dự đoán nhu cầu tăng trong tháng 9 khi người mua quay trở lại.

Quặng sắt được hỗ trợ bởi lãi sản xuất thép tăng

Giá quặng sắt tăng về hướng $80/tấn CFR trong tháng 8 do sản lượng và giá thép tăng mạnh ở Trung Quốc, được hỗ trợ bởi lãi sản xuất thép của Trung Quốc đạt mức cao nhất 3 năm qua. Giá than luyện cốc tăng có thể sẽ thúc đẩy nhu cầu quặng chất lượng cao hơn.

Trên cơ sở là có nhiều thành khoản ở Trung Quốc, với Bắc Kinh thiết lập để giữ nền kinh tế mạnh mẽ trước thềm Đại hội Đảng lần thứ 19 vào tháng 10 tới, giá thép và quặng sắt sẽ được hỗ trợ tốt trong những tháng tới. Việc giảm phát thải để đảm bảo bầu không khí trong lành hơn trong tháng 10 chắc chắn sẽ gây những đột biến khác trong thời gian tới.

Về cuối năm, sự quan tâm sẽ chuyển sang việc bổ sung kho hàng thời gian Tết, và nếu Bắc Kinh thực hiện cắt giảm sản lượng thép qua mùa đông, giá thép rồi thì giá quặng sắt sẽ có sự hỗ trợ mạnh mẽ. Tại thời điểm này trong năm, dễ dàng nhận thấy giá tăng hơn là giảm.

Các kho cảng quặng sắt chưa giảm từ mức cao khoảng 130 triệu tấn, nhưng nhiều nguyên liệu loại chất lượng thấp hơn, tồn kho cảng đang có ít ảnh hưởng, đặc biệt là khi tình hình thị trường thép sôi nổi.

Theo Platts, chỉ số quặng 62% Fe bình quân là $73,5/tấn CFR tính cho tới thời điểm tháng 8 năm nay, và hiện quay trở lại mức hồi đầu năm 2017 sau nhiều biến động. Dự báo giá quặng sắt đạt $66,7/tấn CFR trong năm 2017 và $58/tấn CFR trong năm 2018.